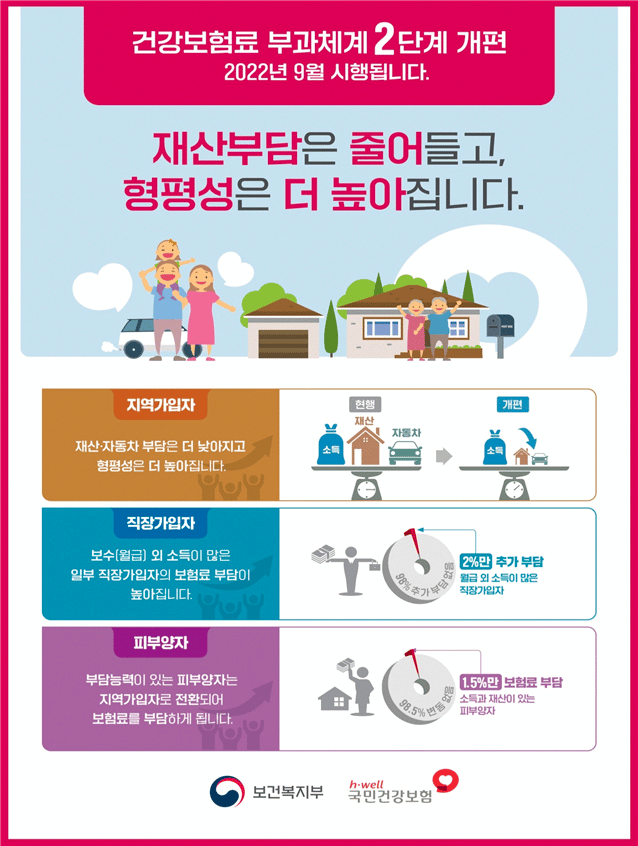

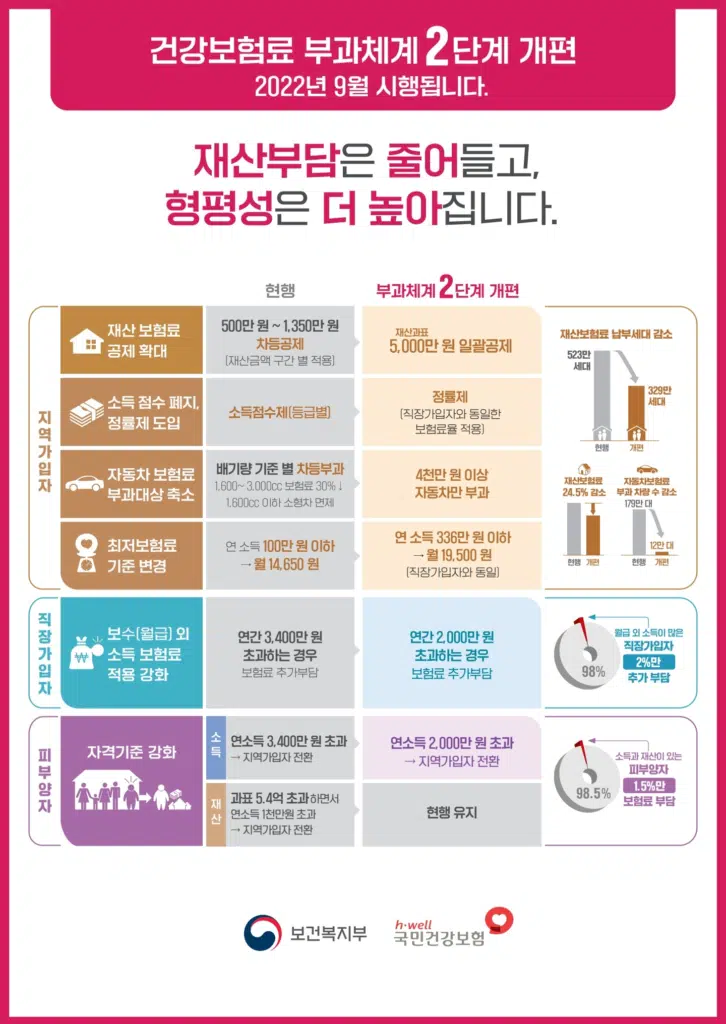

안녕하세요 여러분 금융디자이너입니다. 의료보험료 기준 개편으로 자영업자의 의료보험료가 인하되어 보험에 가입한 근로자에게는 기업과 개인이 모두 부담하기 때문에 큰 부담이 되지 않으나 개인상업가구와 자영업자가 부담할 수밖에 없는 현실이라고 할 수 있다.

개인상업 가계가 금융자산이 많을 때 개인연금, 연금저축 등 절세 금융상품을 이용해 건강보험료를 줄이고 금융자산을 늘리는 방식이다. 토지, 주택, 건물은 건강보험료 산정에 포함되지만 금융자산은 건강보험료 산정에 포함되지 않습니다. 건강보험료 산정에 포함되는 재산에는 사업, 이자, 배당금, 연금, 기타 근로소득 외에 토지, 주택, 건물, 선박, 전세기, 월세 등이 포함된다. 연금 저축 및 개인 재보험 연금은 과세되지 않습니다. 55세부터는 연금저축과 개인연금에 적립된 자금을 연금으로 받을 수 있지만 그때도 건강보험료는 부과되지 않는다.

자영업자 건강보험료를 줄이는 두 번째 방법은 일하는 자녀의 부양가족이 되는 것입니다. 가족등록을 하면 보험료를 내지 않아도 되고 입원비 등 건강보험 혜택을 받을 수 있다. 부양가족이 된 자녀의 건강보험료는 부양가족이 되는 것과는 무관하지만, 부양가족이 되어도 자녀의 건강보험료는 달라지지 않으니 주의하시기 바랍니다!

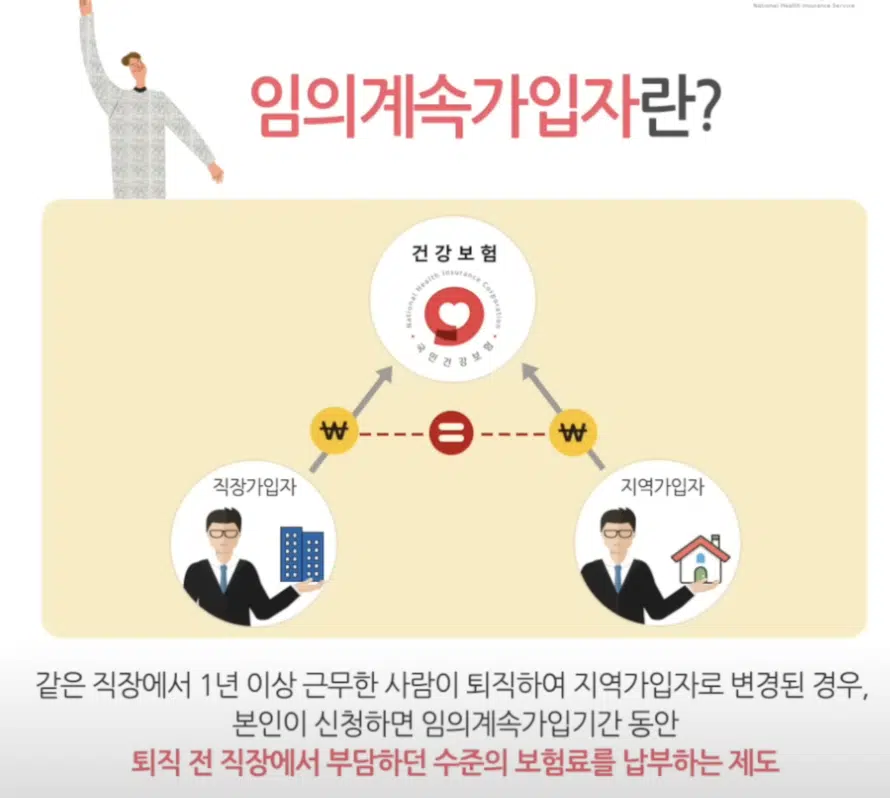

또한, 임의보험제도를 이용하는 또 다른 방법이 있는데, 이는 퇴직 후 지역보험으로 전환하여 건강보험료 부담이 늘어난 퇴직자들에게 보험료 부담을 줄여주는 좋은 제도라고 할 수 있습니다. 임의갱신을 신청하면 퇴직 후 3년간 근무할 때 납부한 보험료를 납부할 수 있습니다.

자영업자들이 의료보험료를 낮추는 또 다른 방법은 차량을 경차로 바꾸는 것입니다. 마지막으로 재취업입니다. 임의가입제도가 있어도 최대 3년간 보험료가 감면됩니다. 오늘은 자영업자가 건강보험료를 줄일 수 있는 방법을 재무 설계사와 함께 살펴보겠습니다. 현재 많은 시스템 솔루션들이 나오고 있으니 모두가 자신에게 맞는 시스템을 사용하고 여러 가지 부담을 크게 줄일 수 있기를 바랍니다. 감사합니다. 저는 금융 디자이너입니다.