안녕하세요. 합리적인 소비생활을 실천하는 주부 J입니다. 🙂 남편이 공립교사로 일하다보니 은행보다 공무원연금대출을 우선적으로 받네요. 최근 금리가 급격하게 오르면서 더 저렴한 금리를 찾으려는 사람들이 많아지고 있다. 공무원인데 이 내용을 모르신다면 꼭 읽어보세요!

공무원연금대출이란?

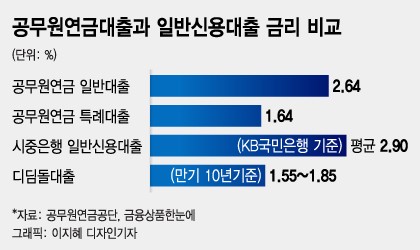

공무원연금공단이 공무원과 그 가족의 안정적인 생활을 지원하기 위해 연금을 담보로 제공하는 대출사업은 은행 한도에 상관없이 저금리로 대출이 가능한 것이 큰 장점이다.

신청자격 – 공무원 임용 후 최초 – 또는 전년도까지 연금대출 상환을 완료한 자 – 연 1회만 신청 가능 구분(상세 내용은 아래 참조) ① 일반대출 ② 주택자금대출 ③ 사회보험대출 중복 1인당 동시 대출은 불가능합니다. 금액 – 퇴직예정금액의 1/2에서 회사에 지급해야 할 금액을 뺀 금액 – 초과금액에 대해서는 보증보험 가입시 한도까지 (일반중 단기고용자는 제외) 대출) – 최소 100만원 ~ 최대 7,000만원 최대 10만원 단위로 신청 가능합니다.

신청기간 1분기(1월), 2분기(4월) 3분기(7월), 4분기(10월) 분기별 적용일 오전 9시부터 재원 소진시까지 금리 3개월 단위 변동금리(1월 1일) , 4월 1일, 7월 1일, 10월 1일) 납부일 – 신청일 다음 날부터 30일 이내 – 주택구입/주택임차/사회보험대출과 동일하나, 신청일 다음날부터 3일 동안은 선택 불가

상환기간 – 지급일의 다음달부터 월급여 입금일 – 신청계좌 자동이체로 상환 – 상환기간은 금액별로 상이(최소 6개월) – 조기상환수수료 없음

소액 제외, 최대 가능기간 – 500만원~2천만원은 유예기간 1년, 상환유예기간 6년 – 2천만원~5천만원은 유예기간 2년, 상환유예기간 10년 – 2 5천만원 초과시 유예기간 12년, 상환기간 12년 (1) 일반대출

공무원연금대출 최대 2천만원 중 신용대출과 같은 특별한 조건은 없다. 단기근로자를 제외하면 퇴직예정금액의 1/2 범위 내에서만 가능합니다. – 여유자금이 필요한 사람 – 단기근로자도 대상(1년 이상 근속하고 퇴직예정금액이 대출한도의 1/2 이하인 자) (2) 주택자금대출

최고 한도는 최대 7천만원이다.

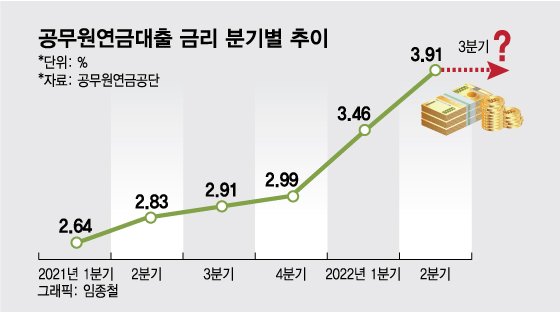

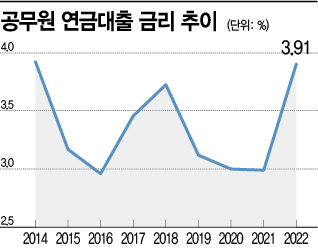

① 주택구입 – 신청인 또는 배우자 명의로 주택을 매매하는 경우 – 주택전용면적 85㎡ 이하 – 2년 이상 주택을 보유하지 않은 자(본인 및 배우자 모두) – 잔금납부일은 신청월 전후 3개월 이내 – 재직기간 중 1회만 가능 (21.07~) ② 주택임대 – 본인 또는 배우자 명의로 주택을 임대하는 경우 – 신청시 본인 및 배우자 모두 주택이 없는 경우 – 잔금납부일이 신청월 전후 3개월 이내인 경우 – 연장계약 불가 (3) 사회보장대출 22.08.30 최대 한도 내에서 특별이율 적용 3,000만원이며, 기준금리는 1%P 이내에서 인하됩니다. ① 신혼부부 혼인 전 6개월 이내 혼인 후 2년 이내 ② 미취학 아동 2016.1.1. 이후 출생한 자녀(주소가 동일한 경우에 한함) ③ 3명 이상 자녀 중 2001년 1월 1일 이후 출생한 자녀가 2명 이상33 주소가 동일한 경우에 한함 ④ 자녀 결혼한 자녀 또는 2000년 1월 1일 이후 6개월 이내 결혼 후 ⑤ 육아휴직 임신 또는 육아로 인해 휴직 중인 경우 ⑥ 질병휴직 질병으로 인해 휴직 중인 경우 ⑦ 노부모 부양 1956년 12월 31일 이전에 출생한 노부모를 부양하는 경우 본인 또는 배우자가 휴직 중인 경우 최근 6개월 이상 직계존속을 부양하고 있는 자(주민등록등본) 위) ⑧ 한부모가정 2003년 1월 1일 이후 출생한 자녀와 함께 살고 있으며 배우자가 없는 경우 ⑨ 공적의료 대상자 동일한 공무상 재해로 60일 이상 요양 승인을 받고 요양기간(연장기간 포함) 중에 있는 자 ⑩ 채택 2003.1. 1. ⑪ 이후 출생한 입양자녀가 있는 자 장애인 및 장애인 부양가족, 배우자, 자녀, 직계존속이 장애인인 경우, 최근 6개월 이상 주민등록에 따른 부양가족인 경우 22년 연금대출이자율 변동 3년차 공무원 22.08.30 1분기(22.01.01~3.31) 기준 금리 0.47% 인상 주1) 해당기간 사교공제회 일반대출 3.74% 복지대출 2.99% 주2) KB교사 안심 신용(마이너스 계좌) 4.77% – 우대금리 0.9% = 3.87% 시중은행 공무원으로 근무하면서 교원공제회 이자가 평소보다 낮았고, 공무원연금도 최저 수준이었다. 최저금리였습니다. 2분기(22.04.01~06.30) 금리 0.45% 인상 주1) 해당 기간 교원공제회(동) 일반임대 3.74%, 복지임대 2.99% 주2) KB교원 신용대출(마이너스계좌) 5.34 % – 우대금리 0.9% = 사회보장금리 4.4%가 여전히 최저금리였지만, 일반·주택자금의 경우 교직원공제회 일반대출이 3.74%로 더 유리했다. 3분기(22.07~09.30/현재) 0.14% 인상 주1) 기간 중 교직원공제회(9.1 변경 반영) ) 일반임대료 3.99%, 복지임대료 3.50%참고2) KB교원 안심신용(마이너스계좌) 5.34% – 우대이자 비율 0.9% = 4.4% 일반자금과 주택자금에서는 교직원공제회가 2분기와 마찬가지로 유리하다. 그리고 공무원연금도 여전히 가능합니다. 대출의 사회정책적 이점은 최저 이자율이다. 공무원연금대출 신청 검토 정확한 신청일자는 매년 다릅니다. 보통 전월 중순쯤 공지사항에 게시됩니다. 규모는 분기당 2000억원이다. 남은 4쿼터는 남은 한도 내에서만 가능해 경쟁이 치열하다. 지난해에는 1100억 원에 이르렀다. 2022년 1분기 지원한 진정한 주부J. 사회정책 중에는 ‘신혼부부’다. 2020년 2월 20일에 혼인신고를 했는데, 그것이 신혼부부로서의 마지막 기회였습니다. 작년부터 금리가 오르기 시작해서 엄청나게 많은 사람들이 몰려들었고 당연히 서버도 다운되고 오류도 심각했습니다. 모바일은 물론, PC도 종종 충돌이 발생했습니다. 정확히 기억은 나지 않지만 몇 시간 동안 노력한 끝에 마침내 얻을 수 있었습니다. 실패했습니다. 그런데 며칠 뒤 공지가 올라왔습니다. 서버 다운으로 인해 오전 11시부터 작업이 중단됐고, 유형별로 일정을 분배해 재개했다. 2022년 1분기 2차 지원일도 마찬가지로 어려웠지만 다행히 간신히 성공했습니다. 남편은 너무 불안해서 2년 유예기간 + 8년 상환기간을 선택했어요. 원금상환금액이 조금 늘었지만 그래도 가능해서 다행입니다. (최대 2년 유예기간 + 상환기간 10년) 먼저, 12월 중순 일정 공시 당시 금리는 1.99%였지만, 신청 당시 2.46%로 올랐고, 현재는 3.05%입니다. 1년도 채 지나지 않아. 짧은 기간에 상승했지만 약 1.06% 상승했지만, 다른 대출에 비하면 금리가 낮은 편이다. 물론 남편도 퇴직연금이 많지 않아서 118만원짜리 보증보험에 가입했어요. 그는 총 2,882만원을 빌렸다. 현재는 2년의 거치기간으로 인해 이자만 지급되고 있습니다. 매달 납부할 이자 정보는 카카오톡으로 안내해드립니다. 이전 이미지다음 이미지 공무원연금대출 대출한도는 주택자금을 제외하고는 높지 않지만, 낮은 금리로 가능하고 은행 한도도 적용되지 않아 우선적으로 고려하고 있습니다. 곧 9월 중순쯤 공지가 나올 예정이며, 최종 4분기 신청은 10월부터 시작될 예정이다. 가정 형편에 따라 잘 활용하시기 바랍니다 🙂